(网经社讯)导读:10月4日,闪送正式在纳斯达克挂牌上市。此次 IPO,闪送成功发行了400万ADS,发行价格为16.5美元,IPO市值超11亿美元。不过,截至10月10日收盘,闪送报12.4美元/股,市值仅为8.81亿美元。闪送上市后股价下滑,“一对一急送”难获资本青睐?(详见网经社专题:闪送登陆纳斯达克!市值超11亿美元https://www.100ec.cn/zt/IPO/)

出品|网经社

作者|可乐

审稿|云马

一、IPO市值11亿美元

10月4日,闪送正式以“FLX”为股票代码在纳斯达克挂牌上市。上市首日,闪送开盘报16.5美元/股,收盘报18.01美元/股,涨9.15%。截至10月7日收盘,闪送报16.490美元/股,市值为11.71亿美元。

据悉,闪送在本次IPO中总计发行400万股美国存托股票(ADS),发行价每股16.5美元,德意志银行、中金公司和中信里昂证券担任联席承销商,承销商另享有60万股ADS的超额配售权。以发行价计算,闪送通过本次IPO募集6600万美元(不计“绿鞋机制”),若执行“绿鞋机制”后的募资规模至多为7590万美元;以每股16.5美元的发行价计算,闪送的IPO市值超11亿美元。

对于闪送的上市,网经社电子商务研究中心特约研究员、百联咨询创始人庄帅认为,一是获得公众融资能力,增强资金实力;二是成为公众企业,受证券市场监督,也能赢得更多客户的信赖及认可,吸引更多合作伙伴。对于美国上市企业来说,还能借此提高国际影响力开拓全球市场。三是作为上市公司,能通过股份激励更好地留住和吸引优秀人才。

网经社电子商务研究中心特约研究员刘俊斌则表示,同城快送需要有大量的从业人员、一定的运输工具和同城配送中心建设,也包括信息调度系统等软建设,IPO后对快速发展、完善服务非常重要。

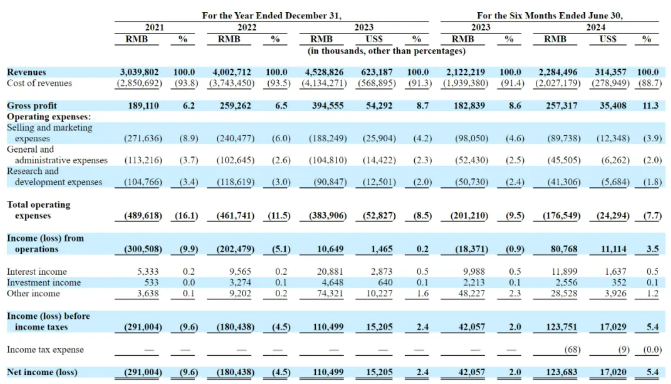

据闪送招股书显示,闪送的营收分别为30.4亿元、40.03亿元和45.29亿元;今年上半年,闪送的营收从去年同期的21.22亿元进一步增至22.84亿元。此外,闪送在2021年与2022年分别出现2.91亿元、1.8亿元净亏损;2023年扭亏为盈,实现了1.1亿元的净利润。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青表示,近年来,消费者对即时配送服务的需求不断增加,闪送的业务规模也随之扩大,营收规模不断提升,但增速有所下降。不过,闪送通过优化骑手薪酬结构、提高配送效率等方式,降低了运营成本等方式,为其净利润的增长提供了保障。如今正式上市后,成功募集到6600万美元的资金,将为其业务发展提供强有力的资金支持。

不过,中国仓储与配送协会副会长、网经社电子商务研究中心特约研究员赵成锋表示,这类即时配送企业有存在必要,但只是小众需求。此外,近几年部分快递、快送企业的上市或许是非市场化的结果,并不是单纯靠商业模式。

二、“一对一急送”双刃剑

同城即时配送业务是随O2O(线上到线下)而生的物流模式,可达到1小时左右的配送时效。作为最早进入同城即时速递行业的企业之一,闪送最大的特点在于“一对一急送”,从发件人手中取件到将物品送至收件人手中,整个服务过程都由一名闪送员负责,并且一名闪送员一次只能接一单。

据网经社电商大数据库“电数宝”(DATA.100EC.CN)显示,2023年即时物流行业交易规模为2500亿元,预计2024年为4200亿元,2025年达1.23万亿元。此外,据沙利文报告统计,2023年中国即时配送行业订单规模达到约408.8亿单,同比增长22.8%,预计到2028年,市场规模将达到813.1亿单,未来5年保持年均14.7%的两位数增长。

而“一对一急送”这种新兴的配送方式引起了资本的关注,闪送已完成八轮融资,投资方包括经纬中国、鼎晖投资、SIG海纳亚洲、顺为资本等明星资本。2021年3月,闪送获得了一笔1.25亿元的D++轮融资,投后估值超20亿美元,也是闪送递表前的最后一轮融资。

“不过,这种模式也注定了闪送在骑手方面的成本会比其他企业更高。2021-2023年以及2024年上半年,闪送骑手的薪酬及奖励分别为25.51亿元、36.14亿元、39.75亿元和19.51亿元,占总收入的比重分别为90.5%、90.3%、87.8%和85.4%。运营成本增加,可能导致闪送在某些价格敏感的市场上难以与竞争对手抗衡,也限制了闪送在某些地区或细分市场上的拓展空间。”莫岱青指出。

刘俊斌认为,一对一急送能够快速响应客户的需求,但顺路业务和返程业务较少,使运营成本较高,应当通过大数据分析和企业销售模型结合,构建星型配送中心,在一对一和一对多之间适度平衡为好。

庄帅也表示,“一对一急送”的优势在于服务质量更好、价格更高也意味着利润率更高。劣势在于市场规模有限。

据招股书披露,闪送在即时配送市场的份额仅占大盘的6.6%,与美团、饿了么等外卖巨头以及达达、顺丰同城等竞争对手相比,仍有不小的差距。闪送目前为295座城市提供服务,主要集中在一二线城市,而顺丰同城与达达已经下沉至县城,实现近2000个县市的覆盖。

三、如何突出重围?

在过去的三年半时间内,闪送履行订单数量由2021年的1.59亿份提升至2022年的2.13亿份,再提升至2023年的2.71亿份,并由2023年上半年的1.25亿份提升至2024年上半年的1.38亿份。但按照收入除以订单数量计算,2021-2023年以及2024年上半年,闪送的每单平均收入分别为19.2元、18.8元、16.7元和16.5元,呈现出逐年下降的趋势。

闪送在招股书中表示,其业务增长高度依赖于中国按需配送行业的未来增长,按需专线快递市场竞争激烈,其特点是市场在不断变化和技术快速发展,催生了新的市场进入者和资金雄厚的竞争对手布局,并引入了对其业务造成颠覆性改变的新业务模式。

莫岱青介绍,即时配送市场竞争越来越激烈。如达达集团和顺丰同城已经成功上市,菜鸟也宣布升级其同城快递服务,推出了“半日达”服务。它们分别背靠京东、顺丰、阿里等巨头,拥有强大的资金支持和业务资源。此外,还有一些新的“搅局者”,如去年货拉拉宣布上线跑腿业务;滴滴也推出滴滴跑腿服务;高德地图宣布与多家即时配送企业合作,通过其平台提供跑腿服务;抖音、快手、东方甄选等也在加速试水即时零售。

“响应时间、服务质量、服务代价是衡量同城快送的标准,希望闪送多练内功,有序竞争,做好服务。”刘俊斌这样说道。

庄帅则表示,由于上市需要公开部分经营数据和财务数据,让竞争对手更加了解闪送的业务情况,有可能加剧竞争。

网经社电子商务研究中心数字生活分析师陈礼腾补充道,闪送目前的服务场景相对单一,主要集中于餐饮外卖、生鲜果蔬和零售便利等高频领域,需要拓展更多的服务场景,如商务文件递送、贵重物品配送等,以提高服务多样性和市场竞争力。而且当前无人配送车以及无人机等新技术在即时配送领域的应用日益广泛,闪送也需要考虑在这方面进行创新,提高配送效率。

群狼环饲,闪送的上市能否帮助其实现“后来者居上”还有待验证。面对激烈的市场竞争和不断变化的市场环境,闪送需要保持清醒的头脑和敏锐的洞察力,不断调整和优化战略方向,才能在竞争中立于不败之地。(如果您是业内人士,欢迎咨询加微信xx726ysy,请务必备注姓名+单位+职务)